注目すべき3つのポイント

- 紙製品PBが過半数を獲得

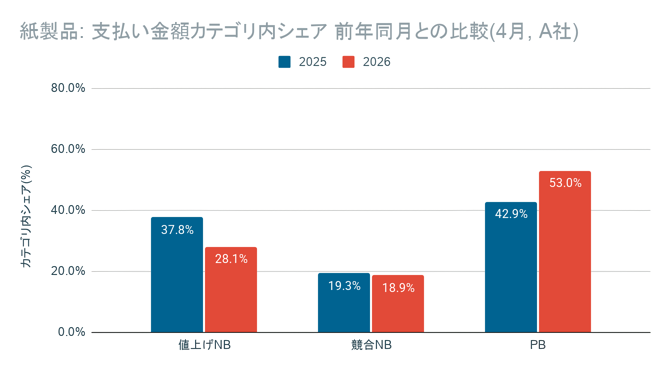

値上げを実施した紙製品では、A社でPB(プライベートブランド)の支出シェアが53.0%と過半数に達し、前年同月から10.1ポイント上昇しました - カテゴリで異なる移行先

紙製品はPB(プライベートブランド)、即席麺は競合NB(ナショナルブランド)へと、商品特性によって消費者の乗り換え先が分かれることが明らかになりました - ブランド変更だけではない反応

購買量そのものの抑制や値上げ前のまとめ買いなど、消費者は複数の行動を組み合わせて値上げに対応していました

累計18億枚のレシートデータから値上げ影響を分析

本調査は、WED株式会社が運営するレシート撮影アプリ「ONE」に蓄積された、累計18億枚を超えるレシートデータを用いて行われました。分析の対象となったのは、大手総合スーパー2チェーンにおける即席麺と紙製品の購買データです。

いずれも2026年4月に値上げを実施した大手メーカーのナショナルブランド(NB)を含むカテゴリで、調査では商品を「値上げNB(値上げを実施したナショナルブランド)」「競合NB(値上げを実施していない競合ナショナルブランド)」「PB(プライベートブランド)」の3つに分類しています。

調査期間は2025年と2026年それぞれの3月・4月の各月1〜7日で、前年同月比較によってブランドシェアと支出シェアの変化を分析しました。なお、2026年4月のデータは調査時点(4月16日)での捕捉率が約60〜66%であり、数値は暫定値として解釈する必要がある点が示されています。

また本調査はパネルデータを用いた分析であるため、市場全体の実態とは一部異なる可能性があるとされています。

\値上げ後のブランド流出対策・乗り換え獲得に活用できる広告施策はこちら/

紙製品はPB、即席麺は競合NBへ。カテゴリで分かれた消費者の選択

値上げ後の消費者の動きは、カテゴリによって大きく異なりました。

紙製品カテゴリでは、A社における支出シェアでPBが2025年4月の42.9%から2026年4月には53.0%へと10.1ポイント上昇し、過半数を占めました。一方、値上げを実施したメーカーNBは37.8%から28.1%へと低下し、競合NBは19.3%から18.9%とほぼ横ばいでした。PBへの移行が大きく進んだ背景には、ティッシュやトイレットペーパーのように、ブランドによる品質の違いが消費者に認識されにくい「機能的消耗品」というカテゴリ特性がある可能性が指摘されています。

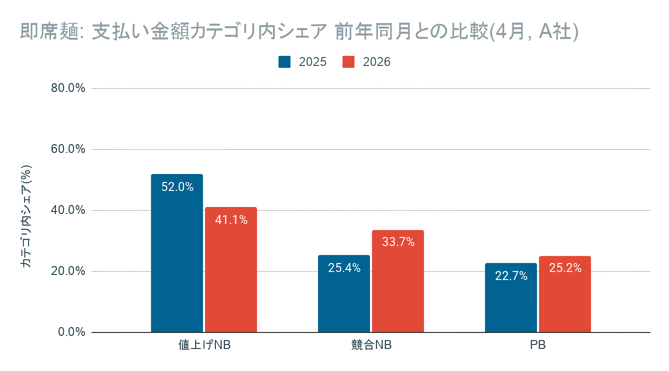

これに対し即席麺カテゴリでは、A社の値上げNBが52.0%から41.1%へと10.9ポイント低下したものの、その受け皿となったのは主に競合NBでした。競合NBは25.4%から33.7%へと8.3ポイント増加し、PBの増加は22.7%から25.2%への2.5ポイントにとどまっています。味やブランドへの嗜好性が強く働く商品カテゴリであることが、PBよりも競合NBへの移行を促した可能性があるとされています。

なお紙製品では、年代による偏りも限定的でした。A社の値上げNB購入率は、20〜30代・40〜50代・60代以上のいずれの層でも約17〜21ポイント低下しており、特定の世代に限らず全年代で値上げNBを敬遠する傾向が確認されています。

\様々なリテールメディアを一挙に比較!/

ブランド移行にとどまらない、複合的な値上げ対応行動

消費者の反応は、ブランドの乗り換えだけにとどまりませんでした。

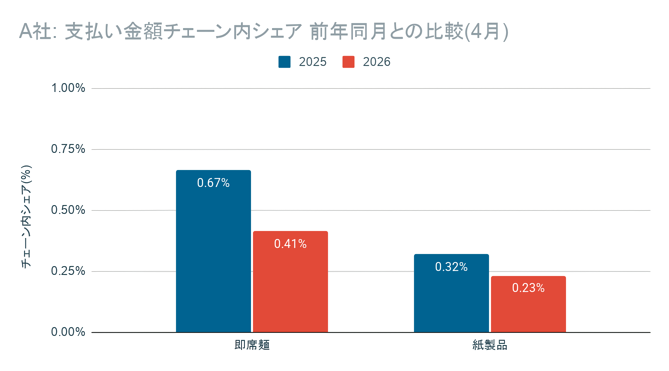

第一に、カテゴリ全体の購買抑制です。A社の即席麺カテゴリがチェーン全体の支出に占める割合は、2025年4月の0.67%から2026年4月には0.41%へと0.26ポイント低下しました。紙製品でも0.32%から0.23%へと0.09ポイント低下しています。これは、値上げに対して別のブランドへ切り替えるだけでなく、購買量自体を減らす、あるいは買うのをやめるという行動が起きている可能性を示しています。

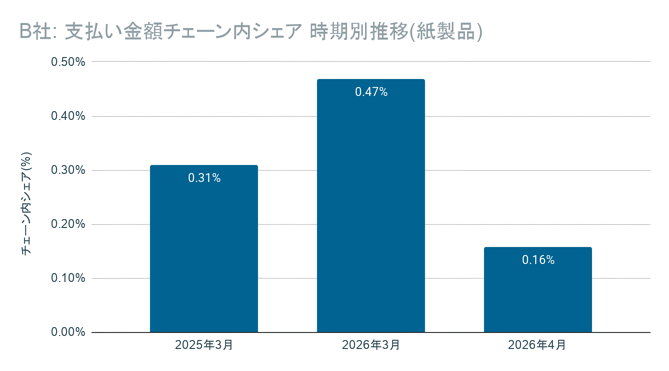

第二に、値上げ前のまとめ買いです。B社の紙製品の支出シェアは、値上げ実施前の2026年3月に0.47%と前年同月の0.31%から0.16ポイント上昇した後、値上げ後の2026年4月には0.16%まで低下しました。保存性の高い消耗品で、値上げ実施前の月に購買が集中した可能性がうかがえます。

第三に、小売チェーンのPB戦略による影響です。B社では即席麺・紙製品ともに3月から4月にかけてPBシェアが上昇する傾向が両年で見られた一方、A社では同時期にPBシェアが縮小するケースが多く確認されました。公開情報によれば、B社は食品値上げが集中する毎年4月に低価格PBの新商品を集中投入し、大型販促を実施しており、こうした方針の差がシェア変動に影響している可能性があります。

MediaPicks 編集部

MediaPicks 編集部値上げによって起きるブランドスイッチは、メーカーにとっては自社商品のシェアが少しずつ奪われるリスクになります。

一方で、競合ブランドやPBにとっては、新たな顧客を獲得するチャンスでもあります。今回の調査からも分かるように、ブランドスイッチの起き方は、商品カテゴリや年代、小売チェーンごとのPB戦略によって大きく変わります。

そのため、値上げへの対応や挽回策を考える際は、市場全体の平均だけを見るのではなく、チェーン単位やカテゴリ単位で購買実態を細かく把握することが重要です。

特に既存のNBメーカーにとっては、値上げによって競合NBやPBへの流出リスクが高まる今、自社ブランドへのロイヤリティを維持・奪還するための施策が必要になります。たとえば、購買データをもとに対象者を捉え、ポイント還元などのインセンティブを組み合わせたマストバイキャンペーンを展開することで、流出しそうな顧客に再購入のきっかけを作れます。

一方、競合NBメーカーやPBを展開する企業にとっては、値上げ局面は他社からのブランドスイッチを狙いやすいタイミングです。購買意欲が高い生活者の買い物動線上で、自社商品を選ぶ理由を提示できれば、通常時よりも乗り換えを後押ししやすくなります。成果報酬型のキャンペーンであれば、広告投資のリスクを抑えながら、実売につながる施策として検討しやすい点もメリットです。

こうしたID-POSやレシートデータなどの購買データを活用したマーケティングは、商品開発や価格戦略だけでなく、リテールメディアや店頭プロモーションの設計にも直結します。

値上げによって需要が動くタイミングは、既存ブランドにとっては顧客の離反を防ぐ局面であり、競合ブランドやPBにとっては乗り換えを獲得する局面でもあります。

メディアレーダーには、購買データの活用、リテールメディア、店頭・小売連動型の広告施策に関する媒体資料が多数掲載されています。値上げ後の需要変化を見据えて、販促やコミュニケーション設計を見直したい場合は、リテールメディアまとめ記事をご覧ください。

関連記事・ニュース

関連リンク

プレスリリース・出典

https://prtimes.jp/main/html/rd/p/000000124.000019739.html

おすすめ

「楽天ペイメントDM ID-POS郵送サンプリング」提供開始。楽天の購買データで特定商品購入ユーザーに直接サンプル郵送

「楽天ペイメントDM ID-POS郵送サンプリング」提供開始。楽天の購買データで特定商品購入ユーザーに直接サンプル郵送

YouTube分析ツール「kamui tracker」、ショート・通常動画の分離検索に対応。タイアップ選定から競合調査まで精度向上

YouTube分析ツール「kamui tracker」、ショート・通常動画の分離検索に対応。タイアップ選定から競合調査まで精度向上

人流分析を広告へ直結!Location AIが提案する「人流広告(Flow Ad)」で店舗集客を自動最適化

人流分析を広告へ直結!Location AIが提案する「人流広告(Flow Ad)」で店舗集客を自動最適化

NFC活用で「棚前送客」をデータ化。Supershipがスタンプラリー機能を本格提供、完走率7割を記録

NFC活用で「棚前送客」をデータ化。Supershipがスタンプラリー機能を本格提供、完走率7割を記録

ほっかほっか亭で「stera ads」活用のプロモーションを開始。実購買まで可視化する新サンプリング施策

ほっかほっか亭で「stera ads」活用のプロモーションを開始。実購買まで可視化する新サンプリング施策

Pontaの実購買データ × KDDI基盤で実現――配信CTR13%超のSMS広告の全貌

Pontaの実購買データ × KDDI基盤で実現――配信CTR13%超のSMS広告の全貌